宏利「宏挚传承」和万通「富饶千秋」,哪个更适合你?

买保险这事儿,是不是像在迷宫里找出口,让人晕头转向?最近好多朋友问我,宏利「宏挚传承」和万通「富饶千秋」这两款保险产品,到底该怎么选。

这两款产品在市场上都挺火,各有各的“闪光点”,也让不少人纠结得不行。

今天,咱就来唠唠这两款产品,看看它们到底有啥不一样,到底哪个更适合你,让大家心里有个底,买保险不再抓瞎!

那我们现在就直接进入正题,先来看看收益对比。

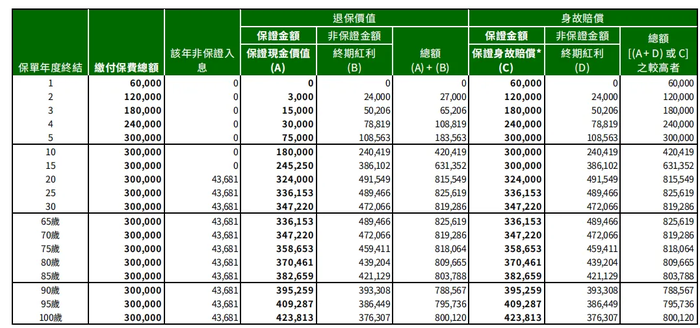

5年交,年交5万美元,静态收益对比▼

通过收益对比表我们可以发现,这两款产品在收益上都挺厉害的。宏利「宏挚传承」和万通「富饶千秋」的长期复利都能达到7.194%呢。

在前20年,宏利「宏挚传承」收益可是一骑绝尘,比「富饶千秋」高不少,第10年复利就有4.286%,第20年达到6%。

不过,到了第20年后,万通「富饶千秋Plus」开始发力,第30年复利达到6.308%,预期收益逆袭成了市场佼佼者。

再看看预期回本时间上,宏利「宏挚传承」仅为6年,这速度在市场上是最快的了,万通「富饶千秋」预期回本时间为7年。

而在保证回本时间上,宏利「宏挚传承」需要18年,万通「富饶千秋」仅需要13年,比宏利早5年。这样的保证回报期在市场上算是很厉害了,市场也就万通、富卫、永明与周大福四家公司能达到这样的成就。

这一点「宏挚传承」可以说是甘拜下风了。

总的来说,这两者的收益都还不错。从静态预期收益来看,前期「宏挚传承」领先于「富饶千秋」,中后期「富饶千秋」的表现更为优秀;而从保证收益来看,「宏挚传承」更占优势,保证IRR一直领先。

接下来再看提领方面,这两个产品都有好多种提领方式。

像「宏挚传承」有“无忧选”、“567” 提取、先回本再提领、“5618”提取等。

「富饶千秋PLUS」有“225”“567”“1050-2050-2110”、“15100-167先回本再创收”等提取密码。这里补充一句,能够同时涵盖“225”“567”这两种极致提领方式的产品,在市场上可真是很少见了。

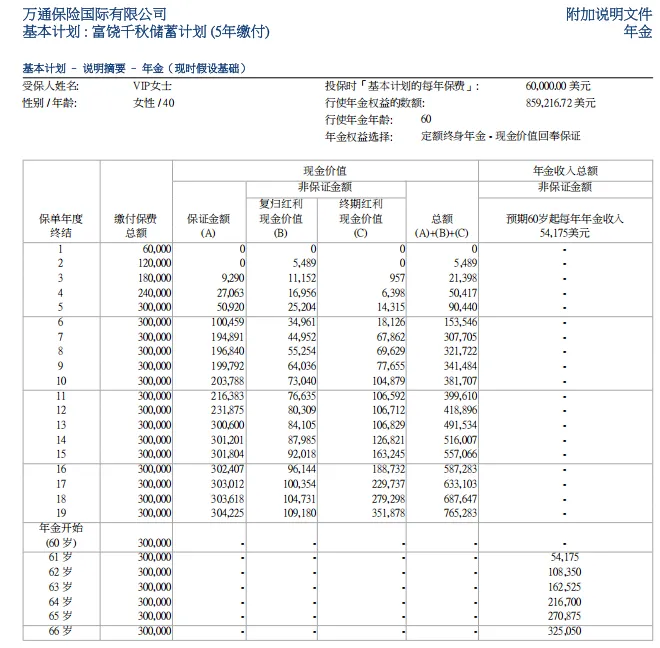

以下就拿早提领的567、577进行提取演示(年交5万美元)▼

不论是“567”提领,还是“577”提领,两个产品都可以保证100年不断单,并且前二十年领取后剩余的现金价值都是「宏挚传承」领先。

但二十年后「富饶千秋」开始一路领先,在保单持有100年时,两者的剩余现金价值差距至少有1千多万美元。

香港保险,除了高收益,还有一大特色是丰富的附加功能。

其中有一部分功能对于规划养老的人群来说非常友好。

比如宏挚传承的无忧选和富饶千秋的年金转换功能。

香港保险的分红收益占大头,会有很大的不确定性,而这两款产品的功能,都对不确定的收益进行了一定的约束,这也是适合做养老规划的原因。

像宏挚传承的无忧选功能,就是从不确定性最大的终期红利里开始取钱,可以做到活多久领多久,而且不管提取多少年,保单保证部分的收益都不会减少,还会不断增加。

而富饶千秋的年金转换功能,有12种不同的选项,比如夫妻联合领取,重疾翻倍领取等等,只要使用了年金转换功能,后续每年也能按照固定保证的年金领取终身。

那这两款产品该怎么选,又都适合哪些人群呢?今天就来做一个详细的对比。

在收益上,两款产品都处于香港保险市场的第一梯队。

以40岁女性,年交6w美元,交5年为例。

在保单的前20年,都是宏挚传承的预期收益更高。

在保单第20年时,这两款产品的预期IRR都能做到6%,都是目前市场上前期收益最高的产品。

从保单的第21年之后,富饶千秋的预期收益更高,最高可以做到7.19%。

假设这位40岁女性在60岁的时候,需要补充养老现金流,我们这时候让宏挚传承使用无忧选功能,富饶千秋使用年金转换功能。

来对比一下两款产品的领取金额、现金价值和身故保障。

先来看宏挚传承的表现。

在领取金额上,从60岁开始,预期每年可以领取4.3万美元,活多久领多久。

在现金价值上,在60岁的时候,保证部分的现金价值有32.4w,加上分红收益后的现金价值有81.5w。

等领取到了80岁,已经累计领取了91.7w,而保证部分的现金价值不降反增,增加到了37w,如果加上分红收益后,现金价值还有80.9w。

此外,在身故赔偿上,可以直接把账户里的剩余现金价值留给家人,也可以利用无限转换被保人的功能,直接把整个保单传给孩子,让保单在孩子手里继续增值。

接着再来看一下富饶千秋。

这里选择12种年金选项里最常见的年金转换选项,也就是每年定额领取,没领完的现金价值会返还给家人。

在领取金额上,从60岁开始,预期每年可以领取5.4w,活多久领多久,单看领取金额,每年比宏挚传承要高1.1w美元。

在现金价值上,只要开始了年金转换选项,账户里的现金价值就会转换成每年固定派发的年金,如果没有领回转换前的现金价值就不幸去世,也会把剩下没有领完的部分,继续每年派发给指定的受益人,直到余额付清。

此外,如果使用了年金转换选项,这款产品也的身故赔偿也就归0了。

所以最好在年金转换前,使用保单拆分的功能,把保单拆出来一部分继续增值。或者只转换部分现金价值到年金选项,非常灵活。

如果你追求极致领取,也可以选择只有定额领取的选项,每年领取金额会再多出1600美元左右。

除了产品本身,这两款产品背后的保险公司,实力也不容小觑。

首先是宏利,他在香港已经有127年的历史,是第一家在香港上市的跨国保险公司。

目前已经在多伦多、纽约、菲律宾及香港交易所四地上市。

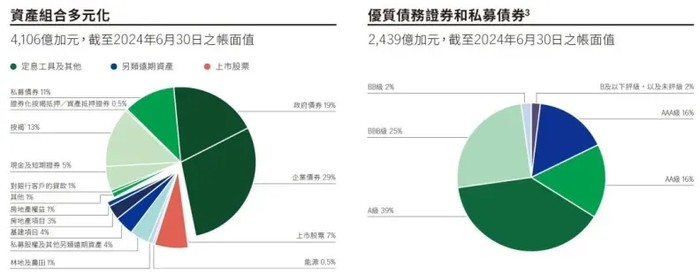

截至2024年6月底,宏利的资产管理总额为4106亿加元。

固收类资产占到了79.5%。其中债券类资产占比64.5%。优质的A级及以上的债券占比超过71%,整体投资风格十分稳健。

在2024年前三个季度里,总保费达到了155亿港元,在非银行保险公司里排到了第2名。

其次是万通,中方股东是云峰金融,美国股东万通保险集团,也是世界排名靠前的保险集团。

旗下有霸菱资产和景顺集团等知名资管巨头,保险业务及旗下资管公司,合计管理资产规模高达2.2万亿美元,而且霸菱资产还是内地、香港、澳门三地的社保基金的投资委托方,可以说实力得到了政府的背书。

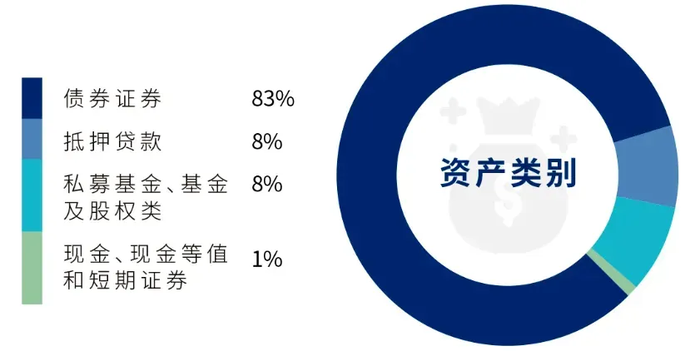

投资风格也比较稳健。

从产品的角度来看,有8成都投资到了债券上,剩下的少部分放到了股权类投资和现金投资里。

2024年前3个季度,香港万通的保费规模在非银行系保司里,排名第11位。

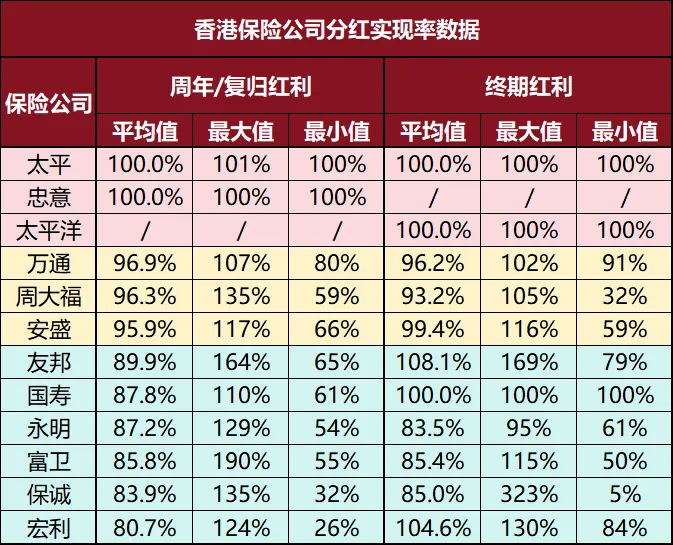

再来看一下这两家保险公司的历史分红实现率。

宏挚传承这款产品只有终期红利,而宏利过往的终期红利实现率最低也有84%,最高能做到130%,过往全部产品的平均终期红利实现率为104.6%。

这个水平的终期红利实现率在整个香港保险公司里,能排到第二名。

但是,宏利的周年/复归平均红利实现率波动还比较大,平均有80.7%,最大124%,最小只有26%,不是很稳定。

万通的分红实现率数据比较少,但是相对稳健,平均周年和复归红利的实现率达到了96.9%,平均终期红利实现率达到了96.2%。

而且过往所有产品的分红实现率最低也有80%,最高有107%,波动不大。

在整个香港保险公司里,能排到前三名。

总结一下,这两家公司的实力都是很强的,产品也各有特色。

如果更注重保证收益和前期收益,想要建立一条灵活的现金流,或者有传承的想法,那么宏挚传承的更适合你。

如果你比较在意现金流的稳定性,想要规划稳定养老金的同时,能有一笔非常不错的财富给到后代,建议选择万通富饶千秋!

如果您对香港保险感兴趣, 请添加我们的微信, 我们将帮您做出最优质的的选择! 联系电话:17854216281

推荐

-

-

QQ空间

-

新浪微博

-

人人网

-

豆瓣