随着香港保险“限高令”步入最后倒计时阶段,香港保险的火热程度再升至新高度!

本篇仅对长期复利超过限高会下架的长期储蓄传承现金流产品做分析,不涉及短期存款类、年金险等产品,也不涉及热度较低的产品。

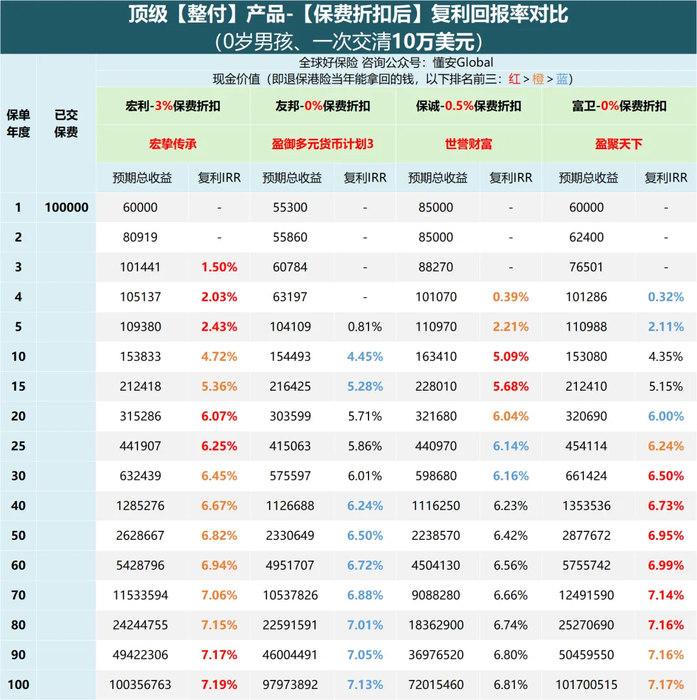

本文主要有三个部分,第一部分是不提领的预期总收益对比,第二部分是不同提领密码的对比。这两个部分会分缴费期进行分析。最后是对提到的所有产品做一个优劣势的总结。直接把各家的保费折扣算上,同样投入10万美金,宏利有3%的优惠,给的最高,保诚有0.5%的优惠,友邦、富卫都没有优惠。以宏利为例,整付10万美金实际只用支付9.7万美金,缴费少收益率自然也就上去了。

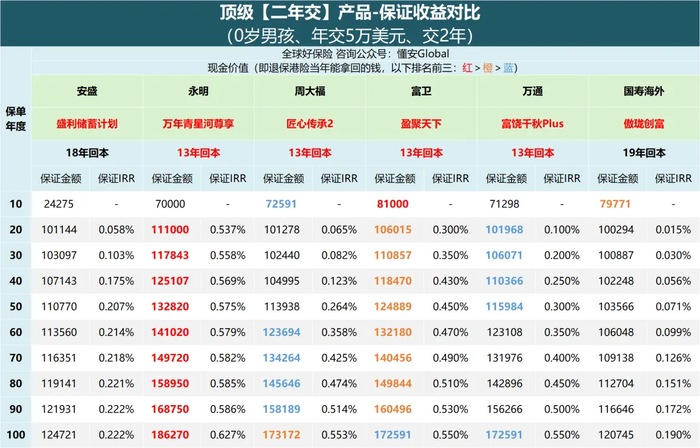

宏挚传承的综合表现最好,预计3年就能收回成本,整个周期的收益从未跌出前两名。

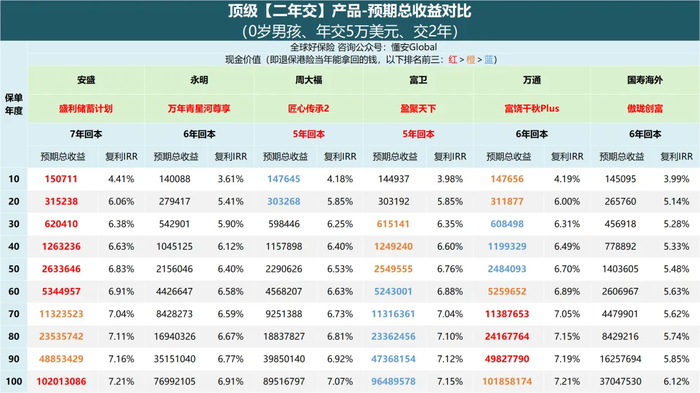

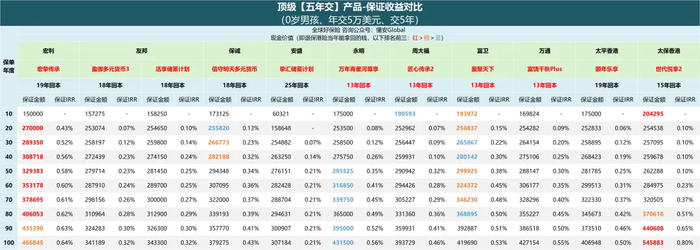

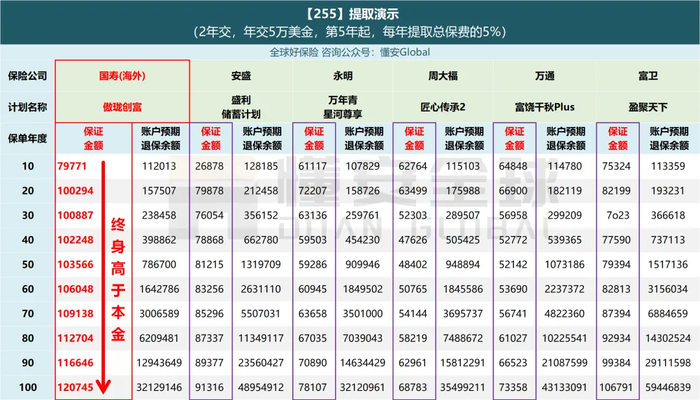

其次要关注的是世誉财富,这款产品有两大优点,一是第一年的保证现金价值就是总保费的85%,已经接近收回成本,确定性拉满。另一个就是20年内的回报率非常高,比如10年的复利IRR就能超过5%,15年更是达到了5.68%,都是断层领先于市场。但是缺点也很明显,不适合更长时间的持有,一旦超过20年就会落后其他产品一大截,100年也才6.81%。其中万年青星河尊享是保证收益表现最好的的,不仅回本最快(13年),而且保证收益也远超过其他产品。盈聚天下、富饶千秋的表现也不错,但和星河尊享相比确实还是存在一定的差距。保证部分收益较低的是盛利和傲珑创富,保证回本速度也要接近20年了。傲珑创富不必过于担忧,产品的确定性很大一部分在于每年5%的周年红利上,产品自身是非常稳定的;盛利则是通过降低保证来博取最极致的收益,风险与收益并存,产品本就是给那些愿意牺牲一些保证收益以此来换取更高收益的群体准备的。接下来看预期总收益,最突出的就是盛利,可以说几乎是从前期一直领先到最后。10年4.41%,20年6.06%,长线7.21%,目前整个港险市场都找不到比它收益更高的了。如果纯粹追求极致的收益,这里推荐安盛盛利,不仅是因为收益能打,更是因为背后是200年历史的全球第一大保险集团——安盛,产品又好保司又靠谱,没理由不选。五年交,是很多朋友优先选择的缴费期,产品选择多、缴费压力小、还能减小换汇波动,好处多多。依旧先看保证部分,收益最好看的是宏挚传承,比仅次于它的盈聚天下、万年青星河尊享表现都要好不少。只不过,19年的回本速度略显慢了一些,不如另外两款的13年回本那么灵活。保证部分毕竟只是港险收益构成的很小的一部分,我们还是重点看预期总收益,这块我按照给客户规划的实战经验划分为:只看大保司(港险老五家)、公司大小和产品收益综合考虑两大需求。先说只在大保司里选怎么选,前20年没话说,宏挚传承是最高的,6年回本速度也是全市场最快,短期储蓄它真的很权威,不过中期稍微有点弱;30年左右最强的是活享储蓄、信守明天,差距微弱,更建议选分红更稳健的活享储蓄;40年左右是安盛的老牌旗舰储蓄险——挚汇最强,保单中期是它的舒适区;持有50年以上,就完完全全被信守明天给垄断了,个人认为保诚的产品是可以选的,毕竟老五家的实力摆在那,投资实力底蕴还是有的。但是黑料多确实也影响决策,为了长期传承稳定性也可以选盈御3、宏挚传承,更稳健,收益差不了多少。平衡公司大小和收益怎么选呢,20年内优先选最高的宏挚传承这个不变,往后建议大家优先选择富饶千秋。不仅收益高的离谱,算上优惠之后,20年复利IRR就高达6.26%,比两年交的盛利高,也比宏挚传承更高。到这,主要从收益的角度分析了一下哪些产品值得关注,大家可以以此为依据选择适合自己的产品。接下来,我们来看看不同缴费期,各种各样的提领密码,都有哪些值得选的产品。一次性投入10万美金,从第2年开始,每年提取4000美金(总保费4%)的情况下:可以看到,除了保单10年左右,世誉财富的保单剩余退保金额能压过盈聚天下之外,其余时间都是盈聚天下最高。而且优势特别的明显,30年左右就比其余产品多剩余7~20万美金了,越往后越夸张,大家自行体会。这种快进快出的极速提领方式,非常适合临近退休,急需一份稳定现金流作为养老补充的人群。投入10万美金,从第2年开始,每年提取5000美金(总保费5%)的情况下▼:"225"这种提领方案,几乎可以说是2年交提领密码里最为极致的了,因此能照这么提的产品少之又少。筛选下来,只剩下万年青星河尊享,匠心传承2,富饶千秋,这三款正好是前期复归红利占比最高的三款,并且复归红利都没有折损,是最适合极早期提领的产品。保单50年之前差距不大,喜欢国际大保司的选万年青星河尊享,喜欢港资的就选富饶千秋。投入10万美金,从第5年开始,每年提取5000美金(总保费5%)的情况下▼:奈何盈聚天下给的还是太多了,多数情况下选它剩的钱会更多些。要是想长期持有,且想要个大保司的,也可以酌情考虑一下盛利。另外,全市场都在推荐的国寿(海外)的傲珑创富有必要单独拿出来好好聊聊。

这是因为它和其他产品压根不是一个类型,对比对它不公平。它是一款美式现金分红的,长期复利收益接近7%的,侧重提取的,适合早期有现金流需求人群的储蓄险。主打的是"真255"提领,那么它的优势体现在哪呢?我们关注两个数据,提取后的保证金额、提取后的预期账户剩余金额。10年左右,傲珑创富和其他强提领产品差距不大,甚至比万年青星河尊享还要略高。只有傲珑创富能做到提领的同时本金不动,所以非常适合对确定性有较高要求的朋友。源于它市场稀缺的美式现金分红的产品设计,5%的提领完全来自周年红利,所以不会对产品的基本保额有所影响。而其他英式分红产品提领的本质就是减少基本保额,就会导致产品的保证金额有所下降。把傲珑创富当成个每年5%保本吃息的央企小金库,或者是金融房产当真是极好的~换句话说就是,不想提领就没必要买,纯增值需求有更合适的产品匹配。投入10万美金,从第10年开始,每年提取10000美金(总保费10%)的情况下▼:

从第10年开始提领,短期需要退保拿钱,可以优先考虑盛利。

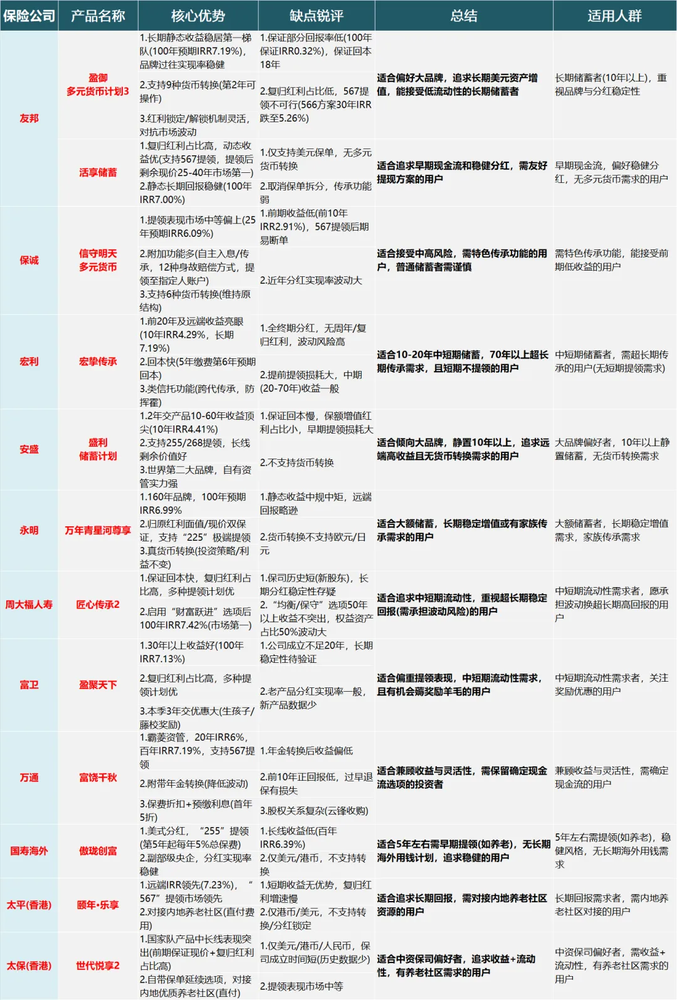

5年交的提领密码我给大家整理了挺多的,有早提领的566、567、577,也有晚提领的5/10/8、5/20/16。第一款是盈聚天下,前期优势不明显,后期爆发力很强,基本上提领到后期,都是远高于其他产品;第三款是富饶千秋,前中后期表现都不赖,相对更加均衡,并且在保险公司在港资中实力靠前;第四款是宏挚传承,老五家的产品,前期优势很大,尤其前20年。其余大保司里提领表现不错的还有万年青星河尊享、活享储蓄。当然,我展示给大家的提领密码,只是保险公司给大家提供的一种便利化方案,具体提领方案因人因家庭因需求而异,重点产品也会有所不同。最后,篇幅有限,想说的太多太多,都总结在这张表格里了。内容很多很杂,但都是精华,相信大家详细看完一定会对挑选产品有帮助。