在全球经济格局不断变化的当下,汇率波动频繁,单一货币资产面临着较大的风险。

而香港保险允许投保人根据市场变化和自身需求,灵活转换保单货币,涵盖美元、港元、英镑等多达9种世界主流货币。

而且,美元保单在全球范围内通用,无外汇管制,满足海外养老、移民、留学等多种海外资产配置需求。香港作为国际金融中心,拥有成熟的金融市场和丰富的投资渠道。香港保险公司可投资全球各地的优质资产,包括股票、债券、房地产、私募股权等,实现资产的多元配置,使香港保险能够有效分散单一市场或资产类别的风险。

通过配置香港保险,投保人可以间接参与这些优质资产的投资,分享全球经济增长的红利。

相较于个人直接投资的局限性,保险公司凭借专业研判和规模效应,能以更优成本获取核心资产,实现跨市场、跨周期的收益捕捉。香港保险的投资收益免税,无需缴纳所得税或资本利得税,目前香港保险的理赔款,和分红收益是不在征税范围的。

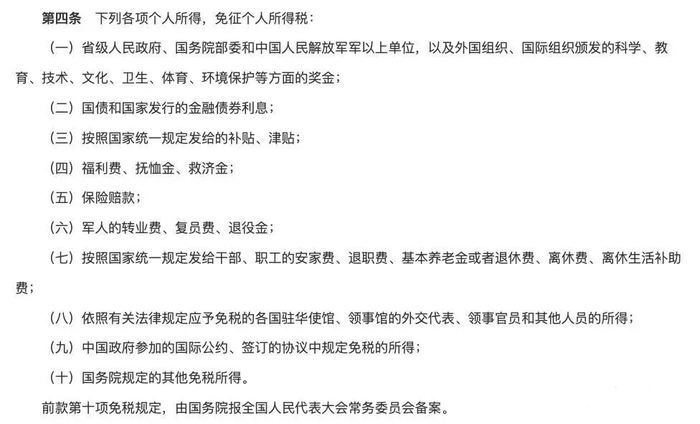

根据《中华人民共和国个人所得税法》第四条(五)

保险赔款是可以免征个人所得税的。

“保险赔款”通常指重大疾病赔偿款、意外险赔偿、医疗险赔偿、身故赔偿金等。

中国目前不对资本利得征税,而现在主流的香港储蓄分红险,本质上都是以资本利得的形式体现,分红部分目前也暂免个税。

也就是说,香港保单为投资者提供了一个无负担的增长环境,使资产在稳健增长的同时,避免了额外的税务开支。

香港保险的保单功能十分丰富,除基本保障和储蓄功能外,还提供了多种附加功能和选项,如保单拆分、无限次变更被保人、红利锁定与解锁等。

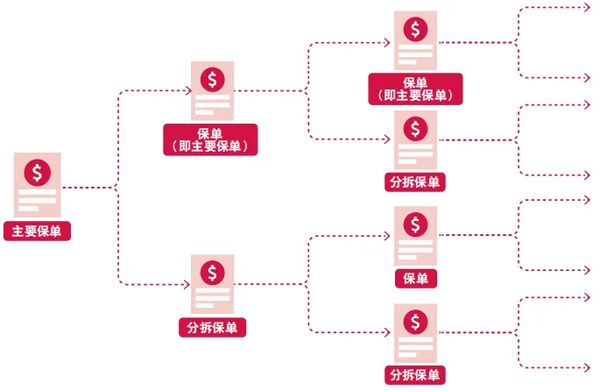

保单拆分功能允许投保人将一份保单拆分成多份,分别给予不同的家庭成员,满足不同的财务规划需求。

例如,投保人可将一份保单拆分成两份,一份用于自己的养老规划,另一份用于子女的教育金储备。

无限次变更被保人功能则可以实现保单的代际传承,让财富在家族中不断延续。

红利锁定与解锁功能可以让投保人在市场行情较好时锁定部分红利,确保收益;在市场行情不佳时解锁红利,继续参与市场投资,实现收益的最大化。

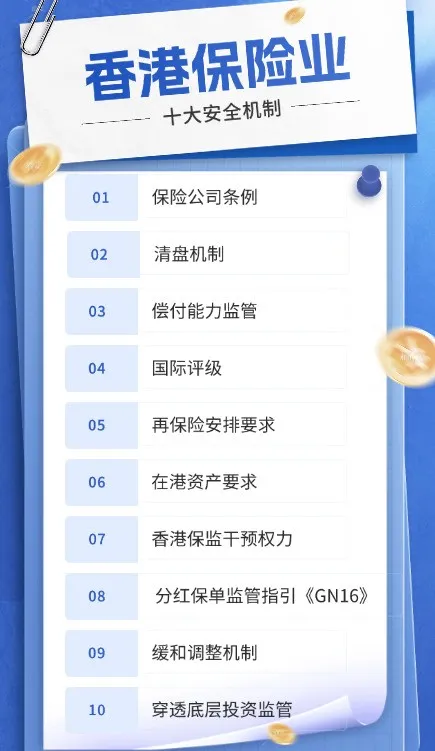

香港的保险市场监管体系经历了多次改革和完善。自70年代末开始,为响应日益增长的国际化要求,向国际保险中心迈进,香港政府不断加强立法规范力度。

香港保险业受香港保监局监管,保险公司需遵守高标准的资本充足率和偿付能力要求,确保投保人权益。

自2024年1月1日起,香港保监局《GN16》再度升级,规定保险公司在每年6月30日之前,在官网披露分红实现率或过往派息率,进一步加强了分红率的透明度,提升了对投保人的保障。

此外,香港法律体系成熟,保险合同受法律保护,投保人权益有保障。

香港保险公司在全球范围内设有服务网络,能够为投保人提供便捷的理赔服务,无论投保人身处何地,只要符合保险条款的规定,都可以通过在线申请、邮寄资料等方式提交理赔申请。

香港保险公司的理赔流程相对简单,审核速度较快,一般在收到完整的理赔资料后,会在较短时间内完成理赔审核并支付赔款。