内地朋友不惜“舍近求远”,赴港投保,基本离不开以下几点原因:无论因为何种理由,在我们准备好投保的时候,要投多少钱,要分多少年缴,成为一个非常实际的问题!每个人的预算都不一样。但是,市场大部分还是建议5年交的!小编从专业人士的视角为您解开这一谜题。

01

香港保险推荐5年交,对投保人的好处

1. 阶梯式分摊资金压力

以百万预算为例:整付需一次性支出100万元,而分5年缴费每年仅需20万,显著缓解现金流压力。虽然10年期年均缴费降至10万,但考虑到时间跨度带来的政策变动、产品调整等不确定性风险,以及长期占用资金的机会成本,5年期方案在风险控制与资金效率间达到更优平衡。

2. 保留资金流动性,实现资金的多元化配置

分期模式可保留80%资金(首年)至20%资金(末期)的灵活支配权。这部分流动性储备既可应对突发医疗支出、家庭紧急开支,又能捕捉股票市场低位机遇、优质理财产品等超额收益机会。相较整付模式下资金被全额锁定的情况,5年缴费制通过建立阶梯释放机制,每年可释放20万资金参与其他投资,实现资产配置的动态优化。

3. 汇率波动对冲策略

对于跨境保险配置,采用五年分次换汇可有效平滑汇率风险。投资者可以在不同的时间点进行灵活换汇和缴费,从而分摊汇率波动的成本,降低因汇率大幅波动而导致的损失。

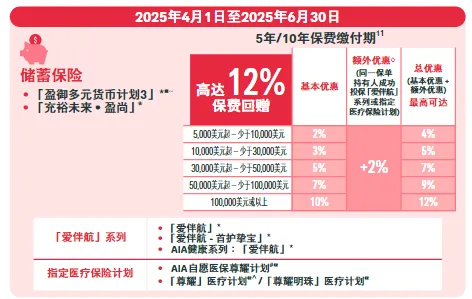

一般情况,缴费期越短,保单收益越高。但叠加保险公司给到的优惠,实际算下来,还是5年交更划算。一次性缴付保费,30万美元起才有3%保费回赠,达到350万美元,也仅7%的优惠。

5年交,1万美元起就有3%的保费回赠,10万美元或以上,就有10%保费回赠,附加指定产品还能额外+2%回赠。

预算充足的情况。5年交,并进行预缴,还可以享受预缴保证利率,最高5.1%!优惠截止5月31日!年交3万美元,5年交预缴下,保证利息1.4万美元;年交20万美元,保证利息到手近11.3万美元,利息可用来抵扣后期保费或提取。除了5年期交外,其他缴费期并没有预缴优惠。对比下来很明显,5年交会更划算!02

香港保险推荐5年交,对保司的好处

顾客分五年缴纳保险费,这样可以让保险公司每年获得一笔比较稳定的保费,有助于平滑保险公司的现金流,从而可以更好地进行资金的运用和投资。避免了一次性大额付款造成的资金大量流入或长期资金不足的情况,保证了公司运营的稳定。2、便于分批投入资金,提高资金利用率

与一次性收到大额保费相比,分五年收到保费可以让保险公司更灵活地,根据市场情况和投资机会,合理安排不同期限和风险特征的投资资产,

从而提高资金的使用效率,实现更好的长期投资收益,为保险公司带来更可观的回报,提升公司的盈利能力和竞争力。

3、吸引更多客户,增加保费规模

对于一些预算有限但又希望获得保险保障的客户来说,五年交的方式更具吸引力,从而扩大了保险公司的客户群体和市场份额,增加保费收入的总量。

二来,与客户建立了长期的缴费关系,有助于增强客户与保险公司之间的粘性和信任度,保险公司也有机会通过提供优质的保全服务,促进客户的二次购买和转介绍。

03

总结

总的来说,5年交适合大多数人,也是投资者和保险公司之间的双赢局面。但最终怎么缴费更划算,其实还得根据个人实际情况和需求来看。比方说,手头上闲置资金很充足,在5年交的基础上进行预缴(一次性支付的意思),可以享受更多的优惠折扣;比方说,你看中的那款产品各方面都符合,可是只有整付或2年交,那你也没必要为了冲着5年交的优惠而舍弃它。