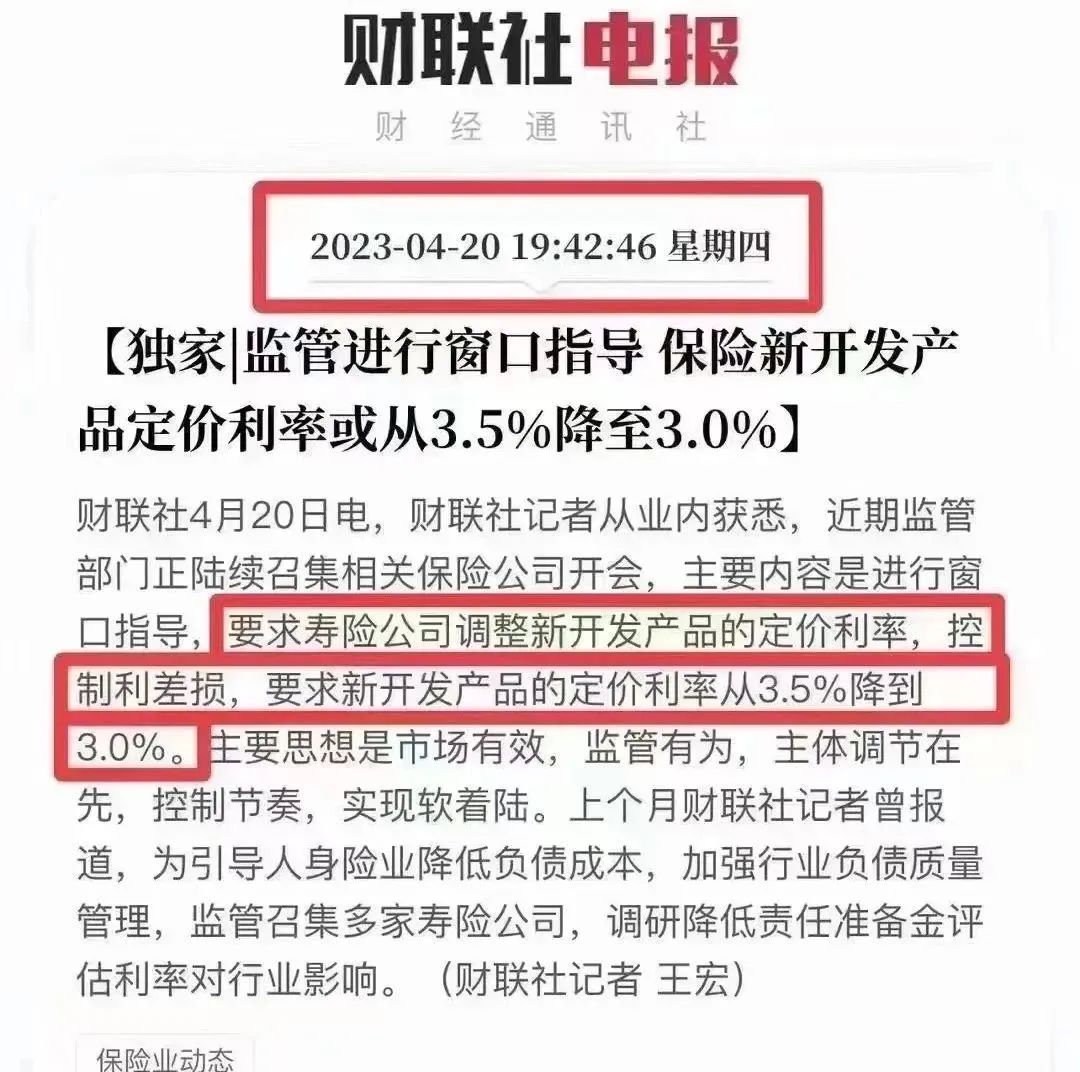

3月开始,内地保险定价最高要降低至3.0%,炒的沸沸扬扬,如今或尘埃落地。

4月20日,内地监管部门陆续召集各大保险公司开会,要求寿险公司调整新开发产品的定价利率,控制利差损,要求新开发产品的定价利率从3.5%降到3.0%。这就不得不讲一下保险史上的“毒丸”,让各大保险公司吃尽了苦头。

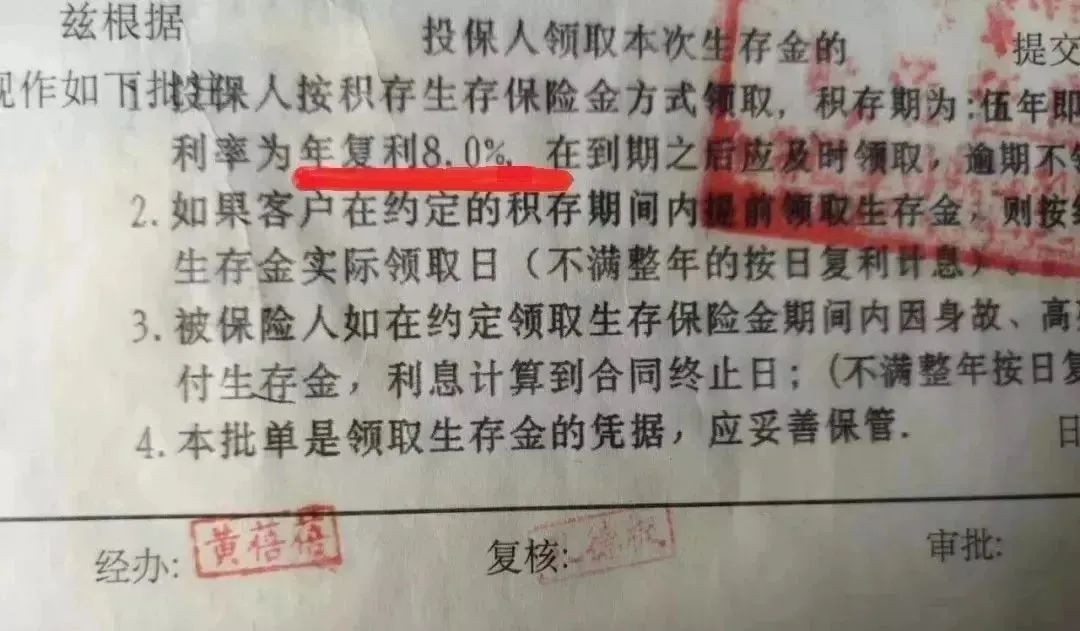

90年代的中国内地,那时的银行存款利率高得吓人,一年期的就高达8%-10%。同时保险业也是刚刚起步,平安、国寿等老几家保险公司推出了一些预定利率8%左右的储蓄险。比如平安人寿的“少儿360”、中国人寿的“99鸿福”等,年复利在8%左右。

1996年以后,央行历经10余次降息,一年期利息从10%左右降到现在的1.5%。但内地保险产品的设计是即使利率降低,原购买的产品利率不可以降低。所以,保险公司亏空来了。全国利率持续下行,保险公司本身的投资收益率都达不到8%,中间的巨额亏损越来越大。

1999年6月份,保监会紧急叫停高于预订利率2.5%的寿险,一脚踩停。因为保险公司损失太大了,比如平安人寿,1999年前蒙受的利差损失,至今没有消除,每年为此计提数十亿的资金作为责任准备金。在一次银保监会的会议上,平安CEO马明哲,就大吐苦水,称平安的利差损有800亿,一下子把所有人都镇住了。

这就是中国保险历史上鼎鼎大名的最大一笔烂账,载入史册,【迷失的盛宴-中国保险史1978-2014】书的第4章“利差损毒丸”中,就详细记载了。这也被认为是现在平安等几家老牌保险公司,产品保费居高不下的原因之一。

背着800亿包袱的公司,每一张现在售出的保单,都要拿一部分保费去填“高利率时代”的窟窿。这就是所谓的“前人挖坑,后人偿债”。所以,现在内地监管部门就不得不及时下调预定利率。也意味着内地利率未来也将进一步下行。