7月前赴港投保,多赚6500万美元!差距为什么这么大?

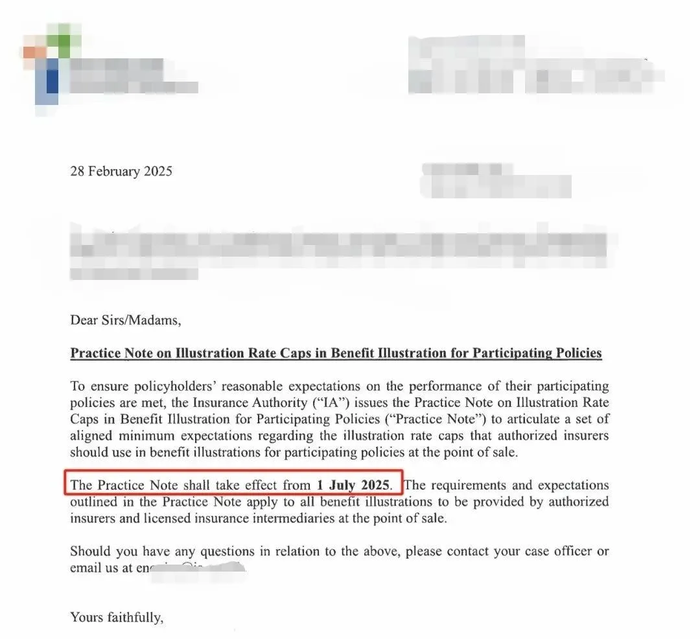

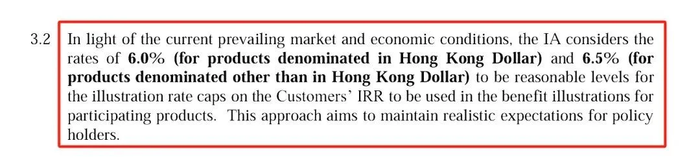

香港保险监理处已向各保险公司发出正式通知,自7月1日起,美元及其他非港币保单的预期IIR演示上限调整为6.5%,港币保单的上限则为6%。这一上限适用于所有缴费方式,也就是说,无论是趸交,其预期收益率也不能超过6.5%的上限,而分期缴费的收益则会更低。不过,通知中并未涉及保险公司促销优惠的内容,例如预缴保费保证利率、保费回赠、保费折扣等。由此可以预见,未来保险公司可能会在这些优惠措施上“各显神通”,通过加大优惠政策力度来吸引客户。这就意味着预期7%+的分红险将全部下架,那么如果7月前投保和7月后投保差距会有多大呢?以每年投入50000,投入5年,第100年时,复利7%和6.5%相差约6500万。- 持有100年:复利7%与6.5%的预期收益差距可达约6500万美元。

- 持有80年:差距约2400万美元。

(注:差距随持有时间呈指数级扩大,前20年差异较小)

若实际收益为6.5%,原7%演示的实现率为90%,新规下6.5%演示的实现率则为100%。表面“收益缩水”,实则为数据呈现方式的调整,实际到账金额可能相近。新规要求保险公司基于更保守的投资预期调整演示利率,但实际分红仍取决于底层资产表现。目前市场上一些年化利率7%的产品采用“0.5%保证收益+6%浮动分红”的结构。然而,随着低利率环境的持续,未来新产品可能会进一步压缩保证收益部分,以更好地适应市场利率的变化。部分现有保险产品允许客户在早期提取较高比例的资金(例如第5年提取80%),但为了平衡风险,未来新产品可能会对早期提现的灵活性进行限制。

在7月前投保,可锁定更高的演示利率(7%+),从而在长期(30年以上)获得更优的资产增值潜力。新规下,演示利率更加保守,但实际分红的实现率可能更高(例如从90%提升至100%),更适合风险敏感型投资者。2025年7月前投保仍有机会选择现有的高演示利率产品,但需留意保险公司可能提前停售或调整条款。7月前后的投保差异主要集中在长期复利的预期收益“纸面差距”以及产品结构的调整方向上。如果计划长期持有(50年以上),现有的高演示利率产品更具吸引力;而如果更注重分红的透明度和实现率,新政实施后的产品的回报稳定性更强。总体来说,虽然新规要求保险公司基于更保守的投资预期调整演示利率,但实际分红仍取决于底层资产表现。

![]()

![]()