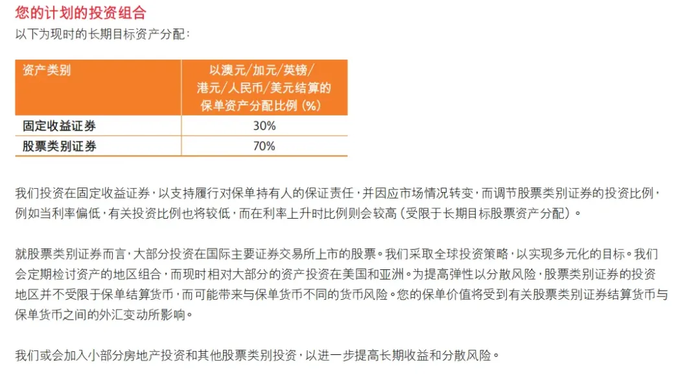

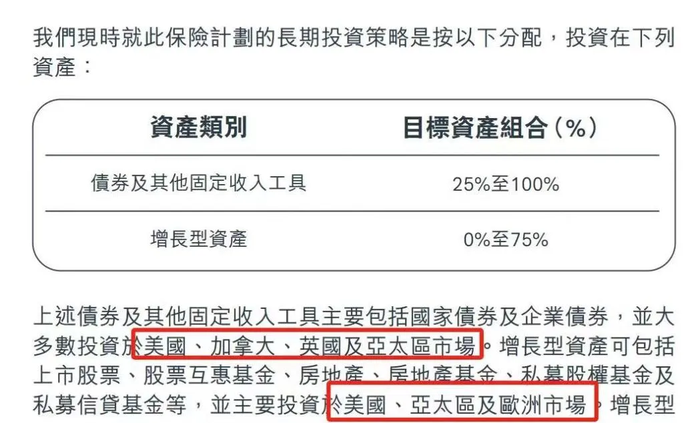

40岁的人,年交10万美元,交5年,总保费50万美元:第20年末,保单预期价值约143万美元,预期内部回报率6%,折成单利10.36%;第30年末,保单预期价值约261万美元,预期内部回报率6.06%,折成单利15.05%。它表面上是保险,本质上是一个不会亏损的(长期持有的前提下)、全球投资的基金组合。1、为什么说长期持有香港分红储蓄险,不会发生亏损?香港分红储蓄保单的总价值,由保证的现金价值和非保证的分红构成。以上面提到的这款产品为例,年交10万美金,交5年,到保单第18年时,保证利益追平总保费50万美金,这是白纸黑字写入合同的。这意味着什么呢?即便在极端情况下,保单分红持续为0,只要长期持有,我们也能拿回投入的全部保费。而保单分红为0的情况,在市场透明、竞争非常激烈的香港保险市场,几乎不存在。根据监管要求,保险公司每年必须在官网公布自家产品的分红实现率。分红实现率的高低是会影响他们后续收保费的,为了让分红“成绩单”好看,吸引和保留客户,保险公司都会努力地提高分红达成表现。如果加上分红的话,这款产品预期在第7年就能回本了。2、为什么说香港分红储蓄险是一个全球投资的“基金组合”?保险公司收取的保费,投资于全球范围内的优质资产,一类是固定收入资产,如债券,一类是权益类资产,如股票、基金、房地产等。比如下面这款产品,它的固收类资产,就包括了国家债券和企业债券;增长类资产(即权益类资产)包括上市股票、股票互惠基金、房地产、房地产基金等等。

这些资产分布在全球各个优秀经济体,如固收类资产大多数投资于美国、加拿大、英国及亚太区市场,增长类资产主要投资于美国、亚太区及欧洲市场。

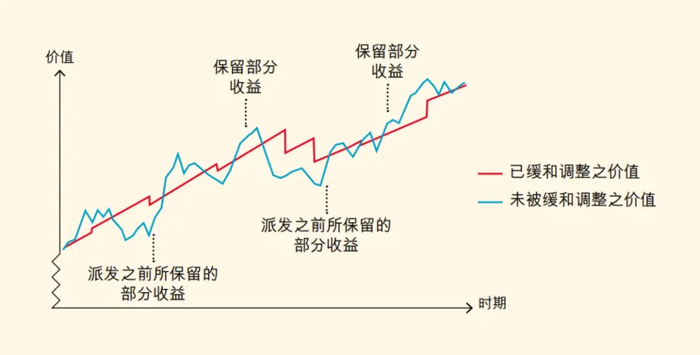

全球分散配置的优势在于,能够享受到不同市场的发展红利的同时,分散投资风险。3、为什么香港分红储蓄险预期回报率能有6%(复利)以上?用下面这款产品来举例说明。它的投资组合中,固定收益证券的占比是30%,股票类别证券的占比是70%。香港分红储蓄保单中,大家买得最多的是美元保单,它的保费大头是投向美国的。现在美国30年期国债的收益率在4%出头,若保险公司在此时买入持有到期,将获得4%出头的年化回报。投资的这部分资产,可以保证保单有一部分固定收益。但保单的预期高收益,关键在于权益类投资。过去30年,美国标普500指数表现非常亮眼,年化收益率在8%以上。保险公司资管团队做一些主动策略,在这个水平上进行增厚收益并不难,再除去一些成本,给到保单持有人6%左右,也在合理范围。另外,相比股票、基金,香港分红储蓄险这个基金组合的收益波动是更为稳定的。分红储蓄险有一个“投资平滑机制”,在投资收益比较好的年份,保险公司会把其中的一部分盈余储存起来,在投资较差的年份拿出来派发。这种机制有效地平滑了投资收益的波动,让我们获得比较稳定的收益。有人说港险的分红属性是缺点,因为它致使收益不确定。小编反而认为这是优点。银行的利息很确定,你愿意拿银行作为中长期规划的选项吗?因为分红的属性,在保底的基础上,跟随国际大型机构去投向全球范围内的优质债券类资产和股权类资产,你的钱才有更多可能。香港储蓄分红险,只有在一种情况下分红是缺点,那就是保险公司既没有投资能力,又没有分红意愿,赚十块钱只愿给客户一块钱。然而,香港的头部保险公司动辄百年以上历史和千万亿量级的资管规模,同时,分红实现率是其安身立命之本。所以,能力和意愿不成其为问题。当你真正了解香港保司的底层投资逻辑,再去查询到官网上公布出来的数据,你才会在相信和质疑中间找到立场。有人会问,跟美元保单比起来,为什么不直接买美金,更简便也更有流动性?美元保单买的是什么?第一、买的是世界顶流保险公司的安全性和稳健性。保诚成立于1848年,友邦1919年,宏利1887年,安盛1817年,这些经历过一战和二战的百年巨头公司具有强大的稳健经营的经验和能力;第二、买的是保险公司强大的资管能力。其资管团队都具有一流的投资管理水平和业绩。万通的资管公司霸凌资管是全球股债全能的固收类寡头,宏利在亚洲有超过120年的资管经验,投资领域涉及亚洲及全球公共债券和私募债券,房地产和私募股权等,永明更是掌握五大资管公司,分别负责不同领域的投资,资管规模是万亿美元量级。第三、买的是优质全球资产。香港储蓄分红险投向的是全球范围内的股票和债券,区域遍布美国欧洲和亚太地区,保险公司作为庞大的机构投资者有更好的议价能力,用较低的价格拿到最优质的资产,从而获得较高的收益。总结一下,香港分红储蓄险本质上是一个不会亏损的(长期持有的前提下)全球投资的组合,投保人将自己的资金给到世界一流的资产管理公司打理。资产管理公司透过优质的底层资产长期持有,获得预期稳定的复利,并以6-7%左右的复利收益给到客户。