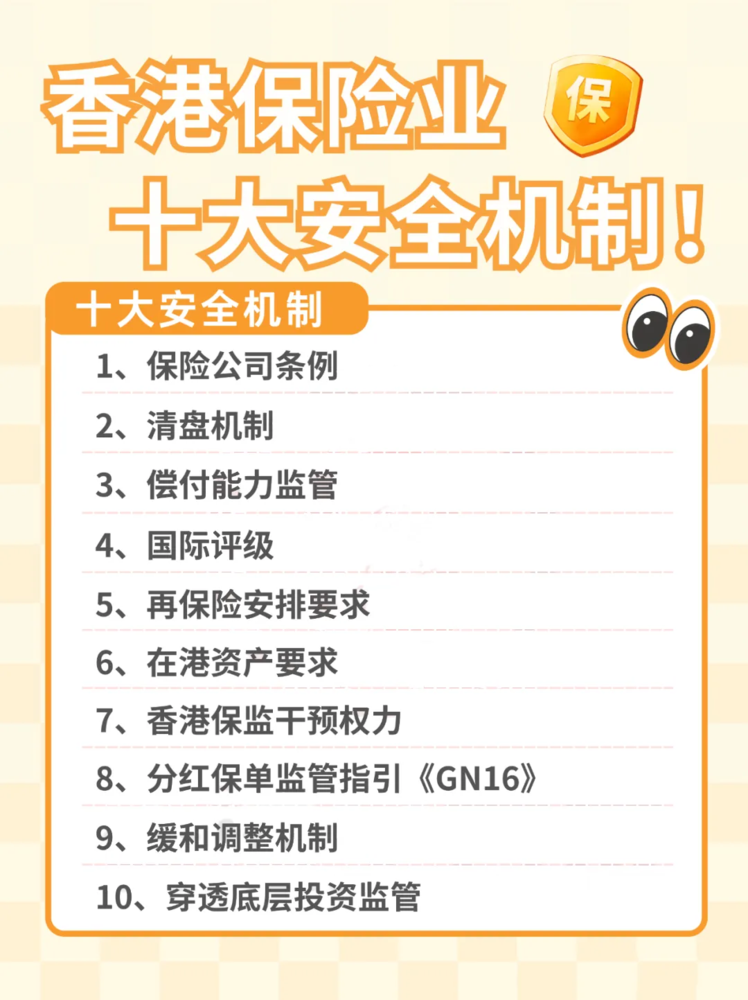

偿付能力是泛指保险公司履行债务和其他义务的能力,是衡量保险公司财务状况的关键指标。偿付能力充足率越高,代表保险公司财务实力越稳健。

香港保监要求,保险公司的偿付能力充足率不能低于150%。各保险公司都需要定期向保险监管部门上报公司的偿付能力情况,当保险公司的偿付能力充足率低于150%的水平,保险监管部门就有权力采取一些监管措施。

偿付能力充足率=可用资本总额(一般指保险公司的认可资产与认可负债的差额)/最低监管资本(经营长期业务的保险公司的最低监管资本大概为该保险公司的:数理储备金的4% + 风险资本的0.3%)

规定偿付能力充足率,是为了保险公司在面对不可预知的情况下,出现资产不足以应付其负债的风险时,仍可为投保人提供合理的保障。

香港保险市场以国际型保险公司为主,这些企业跨国运营,历史悠久,资产规模庞大。

全球三大评级公司分别是标准普尔、穆迪、惠誉,而且这三家评级机构各有侧重不同。

长期债务信用等级,共设10个等级分别为AAA、AA、A、BBB、BB、B、CCC、CC、C和D,其中长期信用等级的AA至CCC级可用“+”和“-”号进行微调。

可简单理解为AAA信用等级最高,D最低,带C的是有偿还违约风险。

穆迪长期债权投资评级旨在评估公司的偿债能力,预测发生违约的可能性及由此带来财产损失的概率。

穆迪长期评级等级由信用质量最高,信用风险最低的Aaa,逐级下降为Aa、A、Baa、Ba、B、Caa、Ca、C。

可简单理解为Aaa的信用最高、C的信用最低通常是违约,收回本金及利息的机会微乎其微,带B的债务属于中等评级,有投机特征。

惠誉国际是唯一欧资国际评级机构,在三大评级公司里,惠誉是最早进入中国的。

如今,惠誉的评级类型主要包括企业、金融机构、结构融资和地方政府、国家主权等方面。

惠誉在美国市场上的规模要比其他两家评级公司小,但在全球市场上,尤其在对新兴市场上惠誉的敏感度较高,视野比较国际化。