要不要选择香港保险来养老?

“80”“90”后真实感受

在上海工作多年的“90”后林某感慨,“虽然目前才30岁出头,但已感觉到生活压力爆棚。”目前房贷、车贷、养育小孩需要很大的财务支出。谈及未来养老,林某表示,即使目前有固定的工作和薪水,但考虑到未来养老到底需要多少钱、老年生活会怎样都令人焦虑。“未来养老大概率只能靠自己,总感觉要多存一些钱,才不至于让老年生活太局促。”

林某并非单独的个体,她的背后映射的是“80”“90”后这两代人的群体性养老焦虑。大多已进入而立之年的他们,在拼学历、拼就业,承担高房价社会压力之时,亦不得不直面养老这一终极难题。作为独生子女一代,其面临的养老问题更为严峻。 “感觉在上海退休估计300万都不够用。”“80”后的云某在一家资管公司做投资工作,每天穿行在陆家嘴区域。他表示,目前公司为员工交的养老金仅仅是强制储蓄的一种补充渠道,叠加通货膨胀,要想提高养老生活水平,还得靠工作时期各方面收入和投资理财的积累。 他表示,等“80”“90”后年老之时,庞大的老年群体需要大量的养老院、护理人员配套,根据现有人口比例测算,彼时适龄护理相关行业人员数量将供不应求,护理服务将成为稀缺资源,价格亦将迅速提升。 与前几代人相比,“80”“90”后是当代社会最有活力的群体,更加注重人生的自我体验感,其对老年生活有更高质量的期待。《中国城市养老服务需求报告》(下称《报告》)中披露的数据显示,近七成城市居民认为“年轻时就应该规划养老财富”,30-39岁人群已成为考虑养老问题的高峰年龄段,初为父母、父母生病住院以及自己住院三种情况下,人们对养老问题的认识和重视程度明显提升。 攒300万,够养老吗?

作家牧童表示,“80”“90”后生活在时代的断层里,养老问题大概率需要自己解决,等他们有一天没有工作能力的时候,他们的子女将面临更大的压力和时代的变迁,大概率没有能力负责这一代人的养老。“那时如果没有钱,长寿便意味着又老又穷。” 2023年初,一则关于上海市“80”后丁克夫妻存款300万元后提前退休的消息,一时间刷爆网络,引发网友热议。部分网友提出质疑,“300万存款,就算有车有房无贷款,可能也不够花。” 北京师范大学金融研究中心教授钟伟曾表示,类似京、沪、广、深这样的一线城市,预备1000万元养老也未必够。钟伟给出的解释是,通货膨胀让一个人少壮时候积攒挣下的钱,老来不足以安度晚年。 富达国际联合蚂蚁财富,曾在中国做了一个样本容量近3万人的调查,结论显示:对于35岁以下的年轻一代,希望过上舒适的养老生活,在不考虑投资的基础上,至少需要163万元储蓄资金。其中22%的人认为,拥有100万-200万元就可以;18%的人认为100万元以下也不是不可以接受;但同时也有6%的人认为,700万元才能起步。

“80”“90”后真实感受

攒300万,够养老吗?

养老金到底要存多少,才能保证体面养老?这个问题没有单一的答案,养老需要的存款金额因人而异,取决于多种因素,如个人的生活方式、居住地区、医疗保障等。但我们可以参考一些数据来进行大致的估算。

实际上,大部分“提前退休”“体面养老”话题的终点,就是财商教育。目前主流的算法,有威廉·班根的“4%法则”,即通过投资一组资产,每年从退休金中提取不超过4%的金额用来支付生活所需,直到自己去世,退休金都花不完,因为,资产自己会增值。

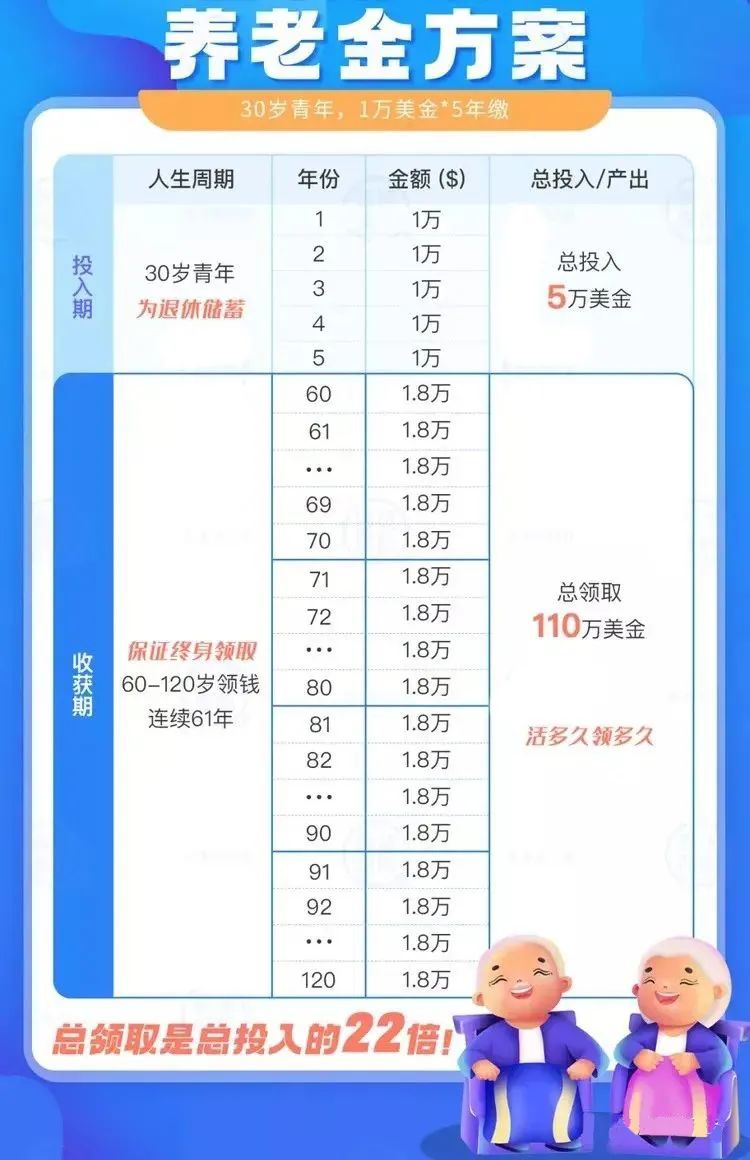

香港储蓄险是常见的养老金方案

香港储蓄分红险优势

因此,养老金需要通过安全可靠的方式来规划。必须是专款专用(万不得已不能动用)、必须是安全保值增值的(不能选股票等风险高的金融产品),而且得是中长期的(不能靠几十天的各种短期理财去规划),所以选择香港储蓄分红险非常合适!

推荐

-

-

QQ空间

-

新浪微博

-

人人网

-

豆瓣