香港储蓄险种类繁多,产品定位多元,功能也越来越强大,叠加了各种功能BUFF。如果不能在这茫茫产品池里找到属于自己的“Mr. Right”, 预期理财效果也会大打折扣。

我们在挑选普通产品时,都会货比三家,选择最安稳可靠的厂家,更何一张可能伴随终身的保单。因此,尽可能地选择规模大的保险公司就很有必要了。可以根据保险公司的评级和排名去挑选,毕竟是一辈子的保单,保险公司的投资能力和规模还是很重要的。

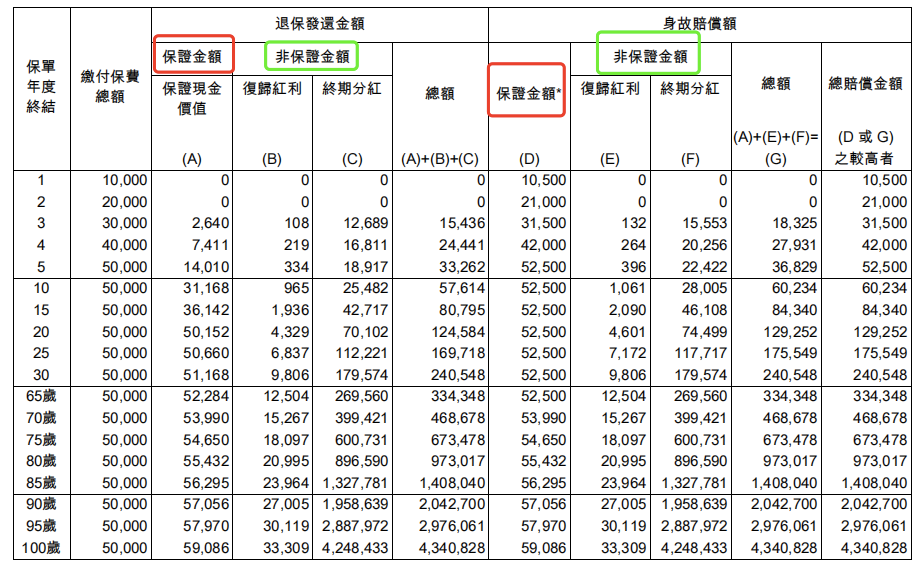

香港储蓄险的收益由两部分构成:

香港储蓄险复利高达5%-7%,最关键的是预期收益,而能不能达到预期收益,得看保司分红实现率。- 分红实现率=100%,说明演示收益与实际收益一致;

- 分红实现率>100%,表示实际收益超过演示收益,是更赚的;

- 分红实现率<100%,则意味着实际收益少于演示收益,产品未来收益有待观察。

而内地保险在这方面的监管非常严格,不能有这类操作。储蓄险整付(趸交)缴费方式收益最高,但只有极个别香港保司产品有整付。为了满足投保客户的这类需求,保司就推出了“预缴”政策,且配以优惠激励。客户可以提前将未来2-3年的保费交给保司,进入保单储备账户,然后按照×%的保证利率滚存生息,到缴费期再自动抵扣保费。直接按折扣率减免一定的保费。比如XX保司在9月30日前投保,可享1%的保费折扣。可以理解为“延迟满足版的保费打折”~举个栗子,假如年交保费1万美金,回赠20%。第1年交1万美金,第2年就只要交80%保费(即8000美金)。有的保司优惠高达两年,首年保费回赠高达15%+次年保费回赠高达9%。是否需要提前提取,或者对首年退保现价有没有要求。大部分的储蓄险都是中后期爆发力强的,一般建议10-15年后再做提取合适,但是有少部分保险公司可以提供短期提取功能。以上几点挑选香港储蓄险的经验总结,仅供参考,希望对您有所帮