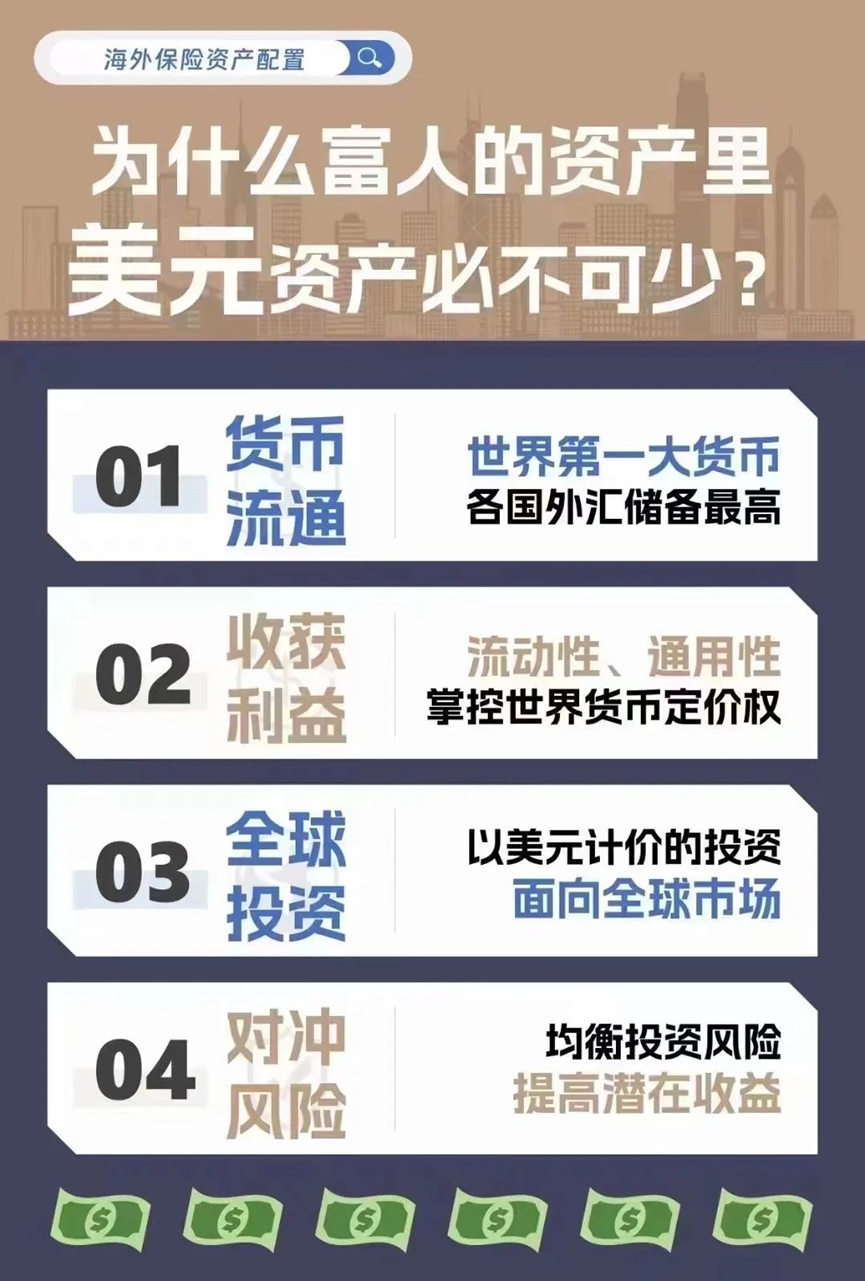

香港的储蓄险统一采用美元计价,同时可以进行多元的货币转换功能。美元为全球流通货币,也是多个国家的储备货币。

美金储蓄分红型保险设计的初衷在于为客户的长远未来做规划,比如子女教育、养老规划等。在内地和香港,很多人购买保险,特别是大额的寿险,还有一个非常重要的原因——身故理赔金免税(资本利得税和遗产税)。

除去免税这样一个非常有吸引力的功能之外,保险产品还有用于传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

香港储蓄分红险,可以总结为:高保障,低保费,高回报

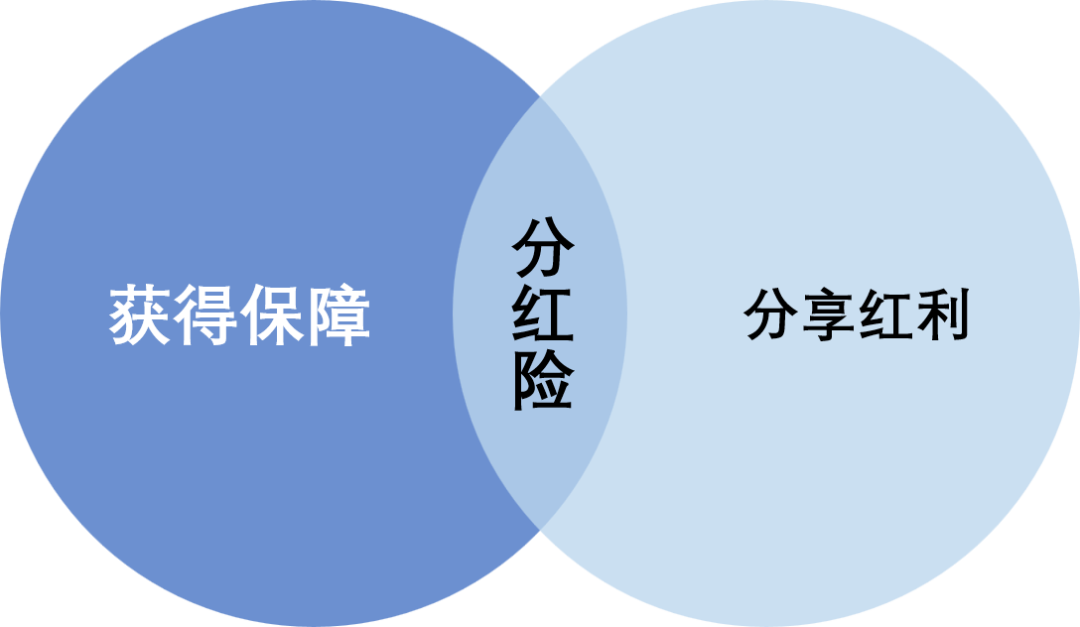

1)高保障和低保费:买同样保障额的保险,香港保险的保费低,这是因为香港的人均寿命长,使保费便宜,同时香港保险的绝大部分收入不只是来自承保收益,还有公司的投资收益。香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。

2)高回报:中国内地经济增长的速度开始放缓,银行降准降息、人民币贬值波动等等。这对一些有海外资金需求的人来说影响较大。

香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,平均预期收益可达5-7%。

从香港和内地保险市场的发展程度来看,香港保险的确有更多优势,但站在客户的角度来看,香港和内地的保险并不矛盾,并且可以综合搭配。

如同美国富豪、企业家将目光投向中国,挖掘中国机会一样;中国的高净值人群,在国内事业成功之际,也可以通过持有美元资产,平衡自己的风险和收益。这是国际化的免费午餐,可以在同等收益条件下,大幅降低风险。

在G2(中美竞争合作)时代,高净值人群需要的就是高视野、高格局,不去纠结一城一地的得失,而是纵观棋局,走出最稳健的布局。

因此,面对未来不确定的国际金融形势,对冲未来可能面对的风险,配置香港储蓄分红险,就是高净值家庭资产的维稳利器!