公开数据显示:

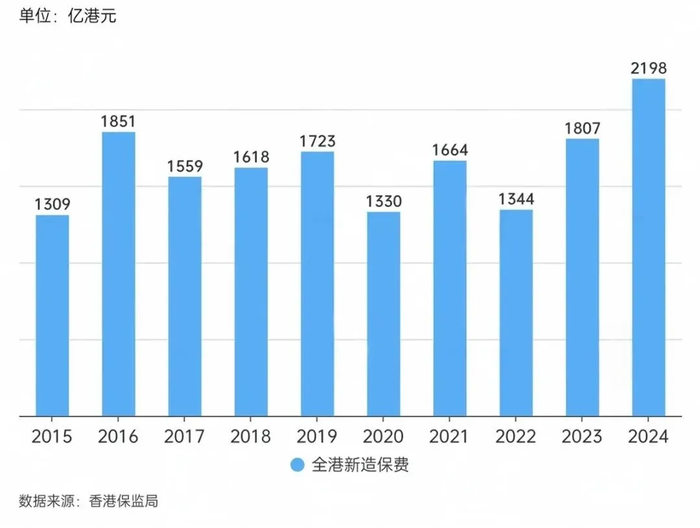

2024年全年,全港新单保费为2198港元,较2023年同期1807港元,同比飙升22%,再创历史新高!

2024年全年,内地人赴港投保新保单保费达628亿港元!仅次于2016年的历史巅峰727亿港元,同比2023年增长6.5%,相当于每3份香港新保单里,就有1份来自内地人!

今年,这个势头还在延续。。。。

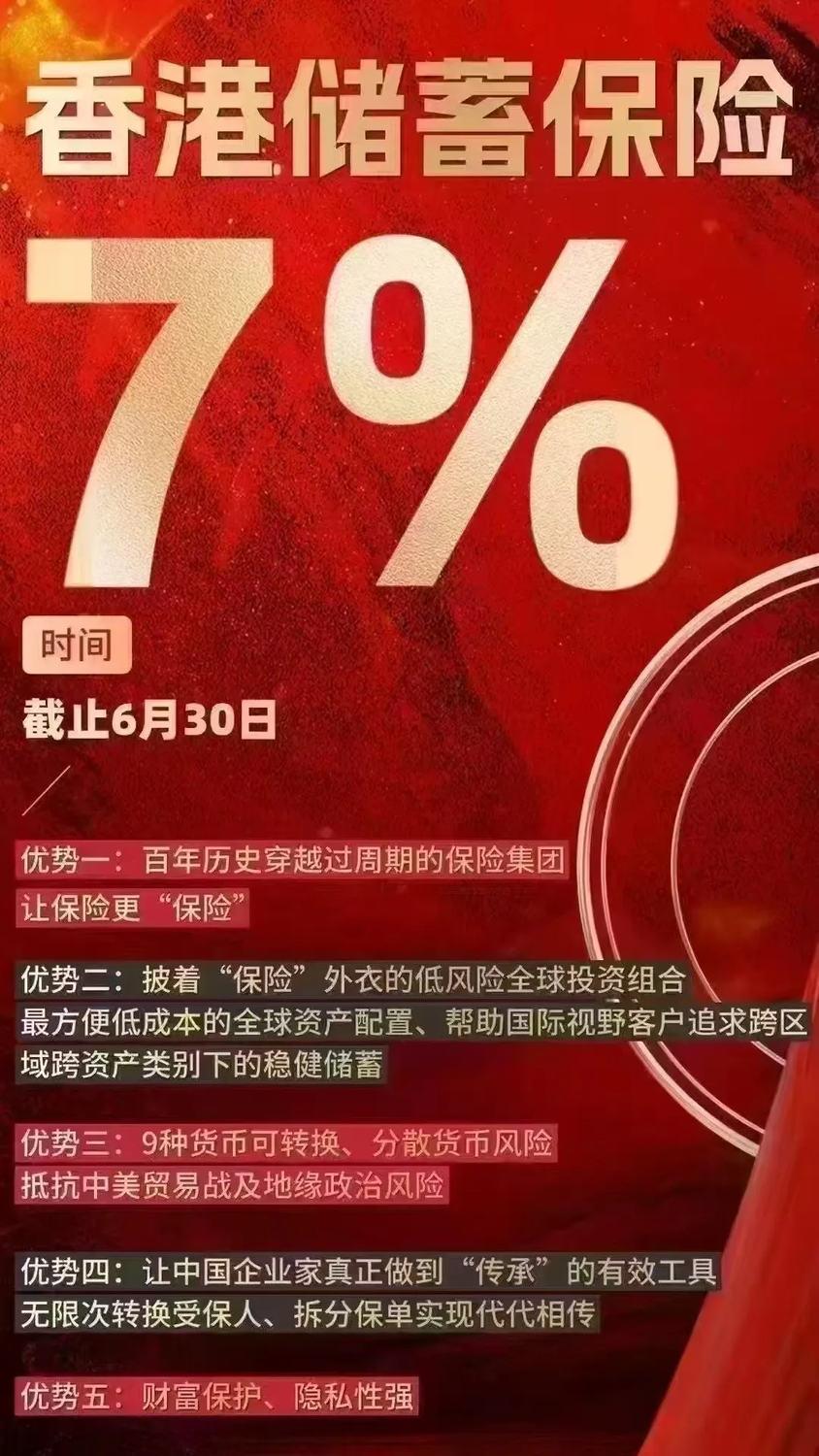

自2025年7月1日,分红保单演示利率上限将设定为港元保单6.0%,非港元保单6.5%。

在“最后的机会”催促下,港险也上演了内地市场近两年颇为熟悉的“炒停售”,且火得很。

市场消息称:多家香港保险公司,比如万通、安盛、国寿、友邦等,都在2025年6月份采取了非常规的营业安排。这些公司整个6月几乎是全天营业,包括周日及公共假期,签约中心的服务时间也大幅延长。有的公司缴费处在工作日延长服务至下午7点,周六也开放至下午5点,而签约服务在工作日甚至延长至晚上8点,周末也持续开放。

唯一能缓一缓的,就是缴费处,星期日和公假期间不开门…

最近几年内地访客来香港购买多元货币分红保单重现高潮,港险的市场极度内卷,新发布的产品收益一个比一个高!个别保险公司为了揽客盲目调高预期回报,忽视了背后的波动性和风险。

保监局限制演示利率上限的出发点,是为了遏制不良的市场竞争,避免“预期虚高、兑现不足”引发保险业信任危机。

小编也多次强调,演示利率上限仅影响分红险保单的利益演示方式,产品背后的底层投资及定价利率并没有改变。保险公司也还是可以向投保人派发高于上限的红利。

总结来说,演示利率的上限≠实际回报的上限。

但还是有不少客户抢搭末班车锁定7%+高收益产品。从VIP贵宾室到站着签单,保司都面临爆满的状态。

这背后也有很多市场的推动作用,“炒停售”作为一种市场现象,其实就是短期内需求的集中释放,大家都明白“过时不候”的道理。

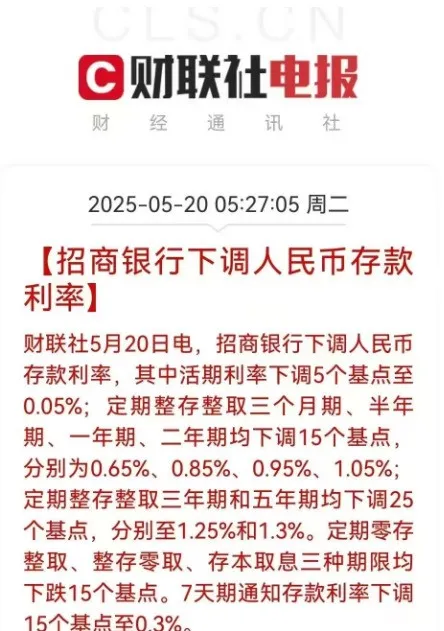

5月20日内地建行、招行等同步下调存款利率,1年期定存仅剩0.95%,老百姓的钱正在"越存越薄"。

财富缩水三重暴击:低息让存款收益归零,理财暴雷风险高悬,诈骗套路防不胜防,而货币超发还在悄悄吞噬你的购买力。这年头,能守住钱不贬值,已经算是一种"超能力"。

内地银行集体降息,越来越多投资者将目光投向香港市场,寻求储蓄型保险等替代性资产配置方案。

美元计价,规避汇率风险:香港保险采用港币、美金进行结算,部分产品可以灵活转换多种货币。目前大多数内地人的资产全部为人民币,无法规避持有单一货币带来的贬值风险,香港与内地一河之隔,在香港可以投资全球,也可以分散一部分资金到美元资产。全球化投资渠道:香港作为国际金融中心,拥有丰富的投资渠道,其保险资金的投资范围涵盖全球优质资产,包括股票、房地产、债券等权益类产品。投资收益的多样性和稳定性,使得香港储蓄险的长期表现更为出色。隔代投保与跨代传承:香港保险隔代投保的手续简便,产品线完备,提供关系证明及授权书即可,能够实现财富的跨代传承,适用于家庭财富的管理。

保单拆分:香港保单支持一拆多的功能,能够拆分成不同的货币、分配给多位家人,灵活地运用在投资、保障和财富传承方面,提升了保单的灵活性与功能性。更换受保人及委任第二受保人:香港多家保司的储蓄产品准许无限次变更受保人、设立第二受保人和第二持有人,保证了保单持续的保障性,满足了客户在不同阶段的需求。单一的人民币资产,在当下的金融幻境中已经无法满足中产阶级及高净值人群的投资需求,海外资产配置不仅仅是大热的新趋势、新选择,也是对冲风险的必备金融工具之一。

声明:此文是出于传递更多信息之目的,不为商业用途。文字和图片版权归原作者所有,若有来源标注错误或侵犯了您的合法权益,请作者与我们联系,我们将及时更正、删除,谢谢。