原因一,市场环境不同

从宏观角度来看,香港是成熟的自由市场经济,有着全球化资产配置的优势,保险公司盈利方式可能更多样化。

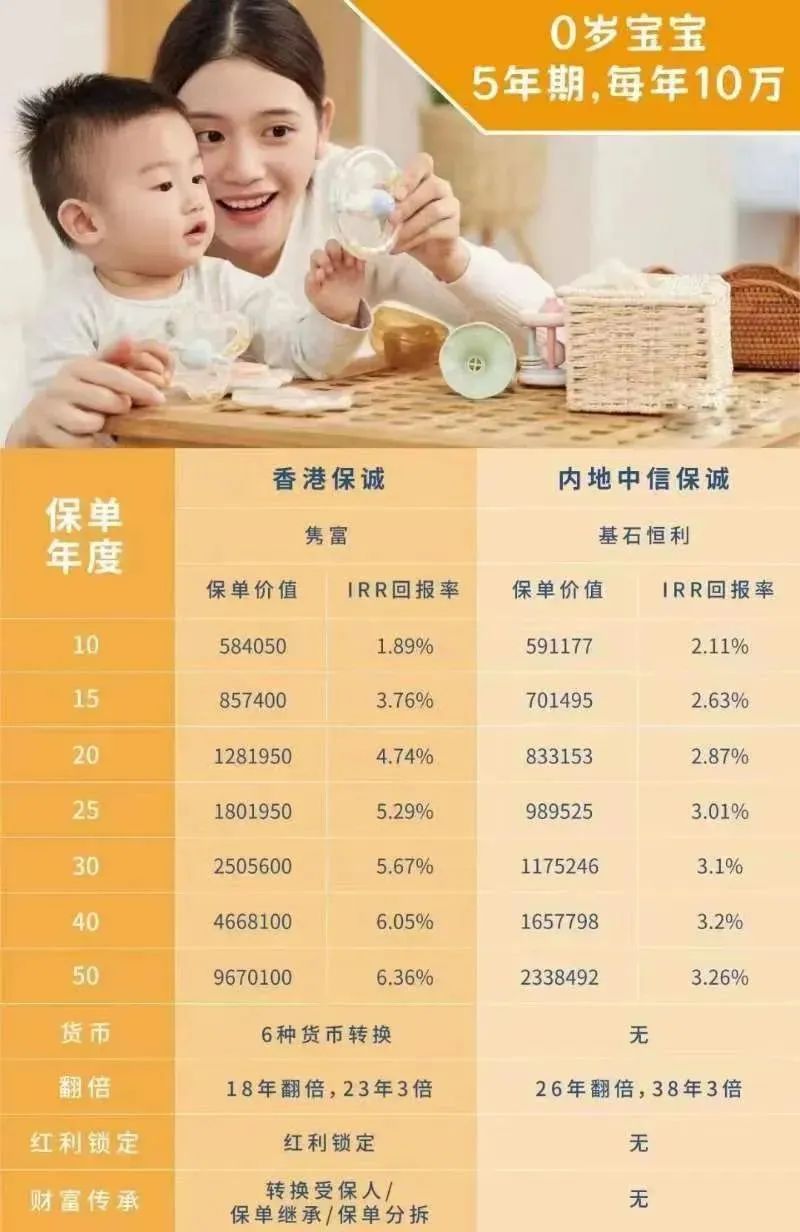

香港保险业已经走过了180个年头。香港作为全球第三大金融中心,其保险业的发展已经完成与国际的接轨,无论在制度、公司、产品、从业人员、监管等方面都建立了一套成熟完善的运作体系。香港保险公司大多是世界上经营几百年的优质金融机构,投资能力、抗风险能力世界一流,经历过泰坦尼克号事件、一战二战,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

而内地保险行业,目前还处在追赶的阶段,不论是保险公司还是理财险设计,都会受到国家严格的监管,产品同质化会有些严重。

原因二,产品货币有区别

香港保险以港币或美元计价,能够满足部分高净值人群对冲宏观风险,实现资产配置多元化的需求。

相对于海外房产,在资金灵活运用方面有优势。盈御多元货币计划2属于长线储蓄,收益高达7%。内地以人民币资产为主,投资渠道有限,所以分红相对不是很高。

原因三,投资标的不一样

我们分别从这两类资产入手,主要看香港保险公司美元资产投资的标的和内地保险公司人民币资产的投资标的的历史收益。

香港的自由市场经济非常的成熟,有着全球化资产配置的优势,香港的保险公司在盈利方式上非常的多元化。而内地的保险行业还在追赶香港,无论是理财险设计还是保险公司方面,都受到国家的监管。

并且产品的形态也不一样,香港的理财保险产品是消费者将保费交给保险公司,保险公司就用来投资,每年给消费者分一部分的收益。而内地则多了一个万能账户,产品会在约定的年度返还生存金以及一笔不确定的分红,如果消费者不领取的话就直接进入万能账户继续生息。

原因四,产品设计不一样

众所周知内地险企的资产配置监管比较严格,所以主要局限于国内,以人民币债券为主,而股权类资产比例相对较低。保险公司的投资也是综合评估得出的,并不能神化。内地保险公司最热衷于投资的就是债券,因为收益是固定的。再加上其他的股权类投资,非常接近内地分红保单的预定利率。内地保险公司比较喜欢开发一些高保证收益,低分红的产品,许多年金产品都是固定收益的,便是由此得来。香港刚好相反。美元国债近40年的收益率一直在下行。特别2008年金融危机之后,美元进入了长期的量化宽松阶段,固定收益类资产的收益率,一直持续在下跌,导致香港保险保险公司开发的产品无法给客户提供较高的长期保证收益。而香港保险公司持有的权益类资产呢,主要是美国股票。香港保险公司的储蓄产品一般建议持有15年以上。